随着市场竞争的日益激烈,越来越多的企业开始关注成本控制。但是,相对一些成熟的外企,很多国内企业的成本管理还处于比较初级的阶段,本文简单介绍一些成本管理领先的思路和做法。 成本管理的一些常见的误区 · 产品成本核算准确,就能够控制好成本。 · 实际成本法比标准成本法更能够准确计算成本。

概念1:生产成本核算和产品成本核算 首先,我们要明确,生产成本核算和产品成本核算是2 个不同的概念。 生产成本核算:指的是对生产过程中发生的费用进行归集,计算出产品在生产过程中每个步骤发生的费用 产品成本核算:将产品生产过程中发生的费用归集到产品,计算出产品的存货价值。

其实,产品成本核算只是成本管理的一个次要环节。道理很简单,产品成本核算注重反映生产的结果,即产品的存货价值,而生产成本核算注重的是对生产过程的核算。 通俗的说,产品成本核算能够告诉你花了多少钱才得到产品,而生产成本核算告诉你在产品生产的每个环节的花了多少钱。一个完整的成本管理体系应该同时回答这2个问题,对控制成本而言,第2个问题往往更重要!

概念2:标准成本核算是对产品的生产过程发生的成本,对比预先制定的目标,并评估差异,而不仅仅是计算产品的标准成本价格. 好的成本管理体系还应该回答第3个问题:在产品生产的每个环节中,哪个环节做得比较好,哪些部门做得比较好?要回答这个问题,就得引入目标管理的概念了。建立标准成本管理体系,可以更好地衡量实际生产结果和目标的差异,以评估生产的绩效。 标准成本核算包括哪些内容? 1、 建立产品的成本价格标准,包括各生产环节(工序)的材料、人工和制造费用的目标成本 2、 在生产过程中,按产品标准成本的内容,收集实际的生产结果 3、 通过评估各生产环节的实际结果和目标成本的差异,分析各环节对最终生产成本的影响 标准成本如何建立? 首先,要制定"数量",必须有产品的BOM和工艺数据,才能制定材料定额和工时定额.

然后,再制定"价格",材料可以制定标准的价格,可以是标准成本,也可以是平均成本;

工时的费率通常可以采用几种方式:

1,根据经营预算:年度工资总额/(工作天数*每天的有效工作时间)

2,根据目标成本:目标的加工成本/工时定额

3,根据历史成本:过去1年的工资总额/同期同类工人的工时总额

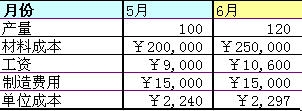

成本核算的案例 例如: 某工厂 5 月和6月的生产对比数据

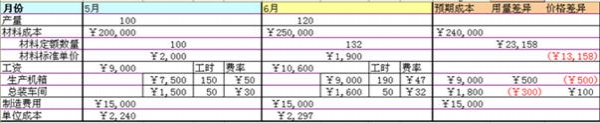

可以看到,6月份产品成本增加了,从上面的表格中,你能看出为什么成本会增加呢? 1、 产量增加了, 2、 材料支出增加了和工资成本增加了, 3、 管理费用没有增加。 是哪个环节导致成本增加呢? 如果不辅助其他的数据,仅核算产品成本对成本控制几乎没有任何意义 如果对生产过程的成本进行核算,可以得到更详细的信息:  可以更准确的评估各部门和各生产环节对成本的影响: 1、 总装车间的人工成本比预期的 18,00元要低 -- 参考上月的产量,6月的人工成本应该是 1500*120/100 = 1800 2、 结合工时信息,机箱生产的工时增加了,所以生产效率降低了(同比多花了10小时);总装车间生产效率提高了(同比减少了10小时) 还有什么结论?

可以更准确的评估各部门和各生产环节对成本的影响: 1、 总装车间的人工成本比预期的 18,00元要低 -- 参考上月的产量,6月的人工成本应该是 1500*120/100 = 1800 2、 结合工时信息,机箱生产的工时增加了,所以生产效率降低了(同比多花了10小时);总装车间生产效率提高了(同比减少了10小时) 还有什么结论?

1、材料成本为什么会增加?

2、机箱生产和总装的效益是提高了还是降低了?

如果引入标准成本,进行差异分析,就会有更准确的衡量标准来评估生产过程的绩效对成本的影响。 标准- 差异分析 这里,以 5月份的结果作为标准成本,来进一步分析6月份的生产绩效。 用量差异 - 实际发生的成本与标准成本数量的差异,体现生产的效率。如:材料损耗,实际生产工时。 价格差异 - 实际支出的成本单价和标准成本单价的差异,体现运营管理的效益。如:实际采购价格,实发工资,实际发生的制造费用等。  结合材料使用数量和标准材料单价,以及标准工时和标准费率(工资)我们可以衡量6月份的生产绩效。通过差异分析,可以得到以下结论: 1、材料实际使用量超出预期,增加的成本为 23,158元,要控制车间加工损耗 2、材料实际采购价格降低了,降低了成本为 13,158元,该奖励采购部 3、机箱生产车间生产效率降低了,增加的工作时间,导致成本增加500元,需要提高生产效率 4、机箱生产车间的单位工资成本降低了,降低了 500元的人工成本 5、总装车间生产效率提高了,减少了工作时间,降低了人工成本 300元。 6、总装车间实际的每小时工资成本比标准成本高出 2元,导致人工成本增加了100元。 对生产成本的标准- 差异分析的好处,是能够将生产过程中实际发生的成本差异的原因区别出来(从财务信息可以直接反映),并且将各环节对成本的影响进行量化。

结合材料使用数量和标准材料单价,以及标准工时和标准费率(工资)我们可以衡量6月份的生产绩效。通过差异分析,可以得到以下结论: 1、材料实际使用量超出预期,增加的成本为 23,158元,要控制车间加工损耗 2、材料实际采购价格降低了,降低了成本为 13,158元,该奖励采购部 3、机箱生产车间生产效率降低了,增加的工作时间,导致成本增加500元,需要提高生产效率 4、机箱生产车间的单位工资成本降低了,降低了 500元的人工成本 5、总装车间生产效率提高了,减少了工作时间,降低了人工成本 300元。 6、总装车间实际的每小时工资成本比标准成本高出 2元,导致人工成本增加了100元。 对生产成本的标准- 差异分析的好处,是能够将生产过程中实际发生的成本差异的原因区别出来(从财务信息可以直接反映),并且将各环节对成本的影响进行量化。

结论:

1、采用标准成本法,结合对生产过程的成本核算,可以帮助企业更直观、准确的找到成本变化的原因,帮助企业通过过程控制降低生产成本。

2、标准成本法可以帮助企业对产品生产的每个环节(按生产单位,即工作中心)进行成本控制绩效。通过与标准成本的对比(顺差还是逆差),来评估各生产单位对成本控制的贡献。

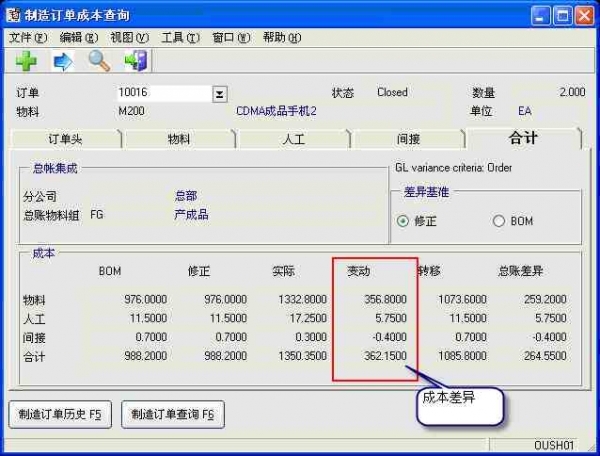

3、 标准成本法计算成本,实际采用类似暂估的方式,在业务发生时(如发料,汇报工序)时,就产生财务凭证,企业可以对每个生产批次进行实时的成本核算,无需等到月末结账再分摊后计算生产成本。所以,标准成本法可以更及时的提供成本信息,实现过程控制。 国外的ERP系统通常都支持标准成本核算,能够按每个生产批次计算差异,并在总账科目表中设置有对应的差异科目,直接将差异体现在总账科目中,如下图:系统中的生产订单成本查询,可以看到料工费的差异。

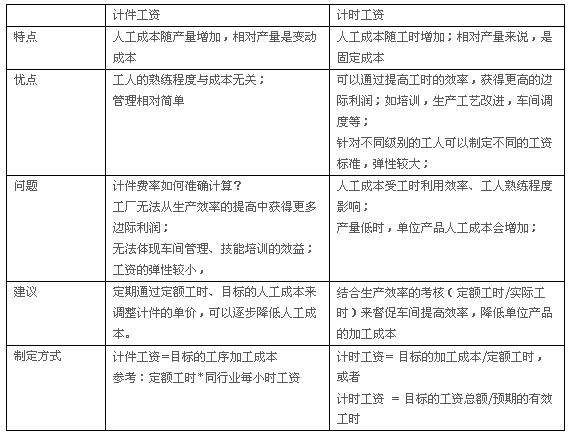

所以,尽管标准成本,差异计算的工作量比较大,但ERP 的标准成本核算功能可以自动完成复杂的计算,财务人员无需手工计算就可以直接获得详细的成本信息。 计件工资和计时工资 和外资和台资企业不同,很多民营企业采用计件工资方式。 尽管计价方式不同,计件工资和计时工资都应该参考工时定额和目标成本来制定,才能够有效控制成本。